Eine kürzlich veröffentlichte Studie von Complementa zeigt, dass ein Grossteil der von institutionellen Anlegern erzielten Renditen sowie ein Grossteil der realisierten Portfolioschwankungen durch die definierte Anlagestrategie erklärt werden können. Eine Anlagestrategie muss jedoch nicht nur im Rahmen einer ALM-Studie definiert, sondern auch umgesetzt werden. Dazu gehört neben einer sorgfältigen Produktauswahl auch ein angemessenes Risikomanagement. Rebalancing-Konzepte können als Teil des Risikomanagements betrachtet werden. Im Rahmen definierter Rebalancing-Vorgaben soll das Portfolio oder auch nur einzelne Anlagekategorien auf die Zielvorgaben zurückgeführt und damit die strategisch verfolgten Rendite-/Risiko-Charakteristika wiederhergestellt werden. Rebalancing-Konzepte gewährleisten somit, dass in positiven Märkten rechtzeitig Gewinne mitgenommen bzw. bei Marktrückgängen die Wiedereinstiegszeitpunkte nicht verpasst werden und andererseits der Tracking Error gegenüber der definierten Anlagestrategie über die Zeit nicht zu gross wird. In der Folge wollen wir auf verschiedene Aspekte von Rebalancing-Konzepten eingehen.

Download: Hier können Sie den Artikel im PDF-Format lesen.

Welche Dimensionen werden bei Rebalancing-Konzepten üblicherweise verfolgt?

Häufig werden bei der Festlegung von Rebalancing-Konzepten nachfolgende drei Dimensionen definiert:

- Frequenz: Die Frequenz entspricht der zeitlichen Kadenz, in der überprüft wird, ob ein Rebalancing vorgenommen werden soll oder nicht.

- Bandbreiten: Es wird definiert, ab wann ein Rebalancing vorgenommen wird und widerspiegelt damit die Risikotoleranz. In der Regel wird pro Anlagekategorie eine untere und eine obere Bandbreite festgelegt.

- Mechanismus: Hierbei wird spezifiziert, welche Kategorien im Falle eines Rebalancings auf die Zielvorgaben zurückgeführt werden. Sollen im Falle einer Verletzung sämtliche Kategorien auf die Zielvorgaben realloziert werden (wenn möglich) oder nur diejenigen, die die Bandbreiten verletzen?

Die Ausgestaltung von Rebalancing-Konzepten ist heterogen, so gibt es beispielsweise rein frequenzindizierte Konzepte, reine Bandbreiten-Strategien oder auch gemischte Formen.

Welche wesentlichen Faktoren beeinflussen die Dimensionen von Rebalancing-Konzepten?

Die oben genannten Dimensionen werden von verschiedenen Faktoren beeinflusst. Diese Faktoren umfassen im Wesentlichen die Kosten (u.a. Transaktionskosten, operative Aufwände), die Volatilität und Korrelation der vorhandenen Anlageklassen sowie das Vorhandensein möglicher Steuerfolgen. Es gilt auch zu berücksichtigen, dass verschiedene Anlageklassen unterschiedlich gut handelbar sind. So ist ein Rebalancing bei nichtkotierten Infrastrukturanlagen nicht oder nur mit deutlicher Zeitverzögerung oder nur mit einem Abschlag möglich. Dementsprechend wird die Umsetzung eines Rebalancing-Konzeptes auch wesentlich durch den Grad der Illiquidität eines Portfolios beeinflusst. Je nach relativer Risikotoleranz und strategischer Ausrichtung variiert der Einfluss der verschiedenen Faktoren, so dass die Rebalancing-Vorgaben von Investor zu Investor unterschiedlich ausgestaltet werden sollten.

Wie wirken sich verschiedene Rebalancing-Konzepte in unterschiedlichen Zeitperioden aus?

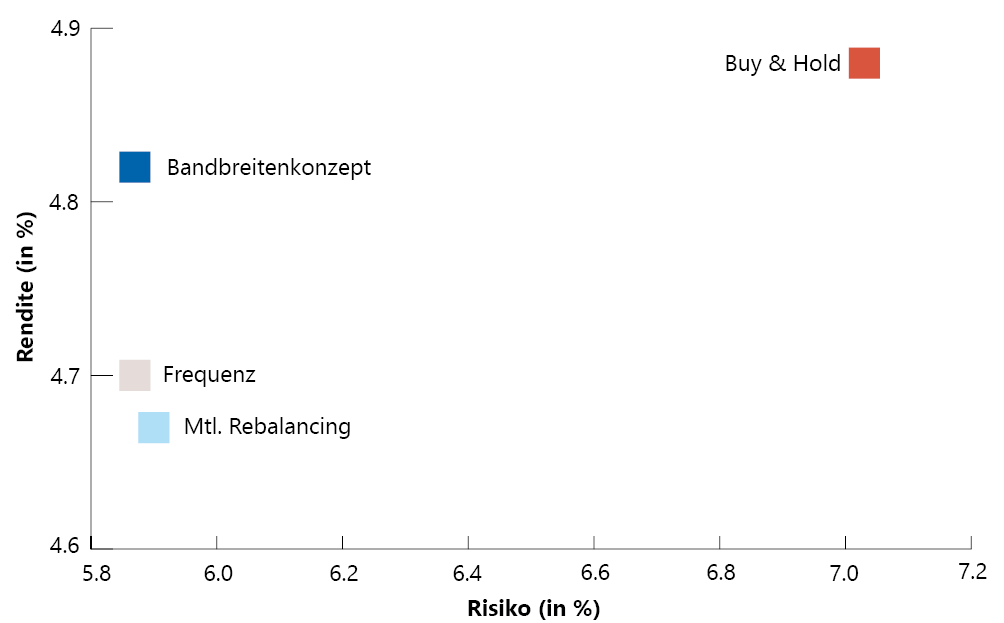

Um den Einfluss verschiedener Rebalancing-Konzepte zu veranschaulichen, wurden auf Basis der durchschnittlichen Allokation aus der Complementa Risiko Check-up Studie 2023 verschiedene Konzepte analysiert. Hauptbeobachtungsperiode war hierbei der Zeitraum von 1994 bis 2023 (30 Jahre). Neben einer Buy-and-Hold Strategie wurden auch Konzepte mit monatlichem und quartalsweisem Rebalancing sowie ein reiner Bandbreiten-Ansatz verglichen.

Über den Gesamtzeitraum (1994 bis 2023) zeichnet sich die Buy & Hold-Strategie mit einer höheren Rendite, aber auch wesentlich höherem Risiko (Volatilität) sowie dem höchsten Abweichungsrisiko (Tracking Error) aus. Der langfristige Vergleich zeigt auch, dass die Drawdowns insbesondere während der Dotcom-Blase (2000 bis 2002) und der globalen Finanzkrise (2007 bis 2009) höher ausfielen als bei den anderen Varianten. Dies ist vor allem auf den höheren Bestand an risikoreichen Anlagen zu Beginn dieser Krisen zurückzuführen. Die Betrachtung der einzelnen Marktverwerfungen zeigt auch, dass Ansätze, die während Marktrückgängen Aktien oder andere risikoreiche Anlagen nachkaufen, einen besseren Renditeverlauf aufweisen, da die Markterholung nicht verpasst wird. In einem solchen Fall muss die Rebalancing-Entscheidung auch im Kontext der gegebenen Risikofähigkeit betrachtet werden.

Die Analyse zeigt weiter, dass ein monatliches Rebalancing-Konzept aufgrund höherer Handelskosten und dem höheren operativen Aufwand nicht vorteilhaft ist. Es gilt auch darauf hinzuweisen, dass ein quartalsweises oder halbjährliches Rebalancing mit einem Bandbreitenkonzept kombiniert werden kann.

Sämtliche hier betrachteten Rebalancing-Konzepte verfügen über ein strategienäheres Risikoprofil als die reine Buy & Hold-Strategie. Engere Bandbreiten und kürzere zeitliche Intervalle sind durch eine höhere Anzahl an Reallokationsmassnahmen stärker mit Kosten belastet, aber tendenziell strategienäher hinsichtlich der Abweichungsrisiken respektive der Risikocharakteristik.

![]()

Die Ausgestaltung des Zeitintervalls respektive der Wahl der Bandbreiten hängt insbesondere von der individuellen relativen Risikotoleranz des Investors gegenüber Abweichungen von der Anlagestrategie, der durchschnittlichen Höhe der Rebalancing-Kosten sowie der gewählten Anlagestrategie ab. Der Einsatz von Rebalancing-Konzepten gegenüber einer reinen Buy & Hold-Strategie ist grundsätzlich prüfenswert, insbesondere wenn verschiedene Risikodimensionen berücksichtigt werden.

Download: Hier können Sie den Artikel im PDF-Format lesen.

Autoren

Valentin Dietschweiler & Tseten Gyalzur