Marktentwicklung 2024

2024 entwickelten sich die Finanzmärkte das zweite Jahr in Folge sehr erfreulich. Insbesondere die Aktien Welt verzeichneten Renditen im zweistelligen Bereich. Diese erfreuliche Entwicklung verlief keinesfalls gradlinig und je nach Anlageklasse sehr unterschiedlich. Wie bereits im Vorjahr zeigten die Aktien von US-Technologiekonzernen dank des Trends zur künstlichen Intelligenz und guten Geschäftszahlen deutliche Kursanstiege. Diese hohen Renditen prägten auch die Entwicklung des Aktien Welt Index. Der breite US-Aktienmarkt entwickelte sich im November vor allem aufgrund der Wahl von Donald Trump deutlich positiv, was sich vorteilhaft auf die Gesamtjahresrendite auswirkte. Die Schweizer Aktien konnten 2024 erneut nicht mit den globalen Aktienmärkten mithalten. Die Indexschwergewichte, allen voran Nestlé, entwickelten sich wenig erfreulich. Daneben spielten 2024 die Geldpolitik der Notenbanken und die wechselhaften Zinsenerwartung eine zentrale Rolle. Sinkende Inflationszahlen erlaubten es vielerorts, den Zinserhöhungszyklus zu beenden und die Leitzinsen zumindest teilweise zu senken.

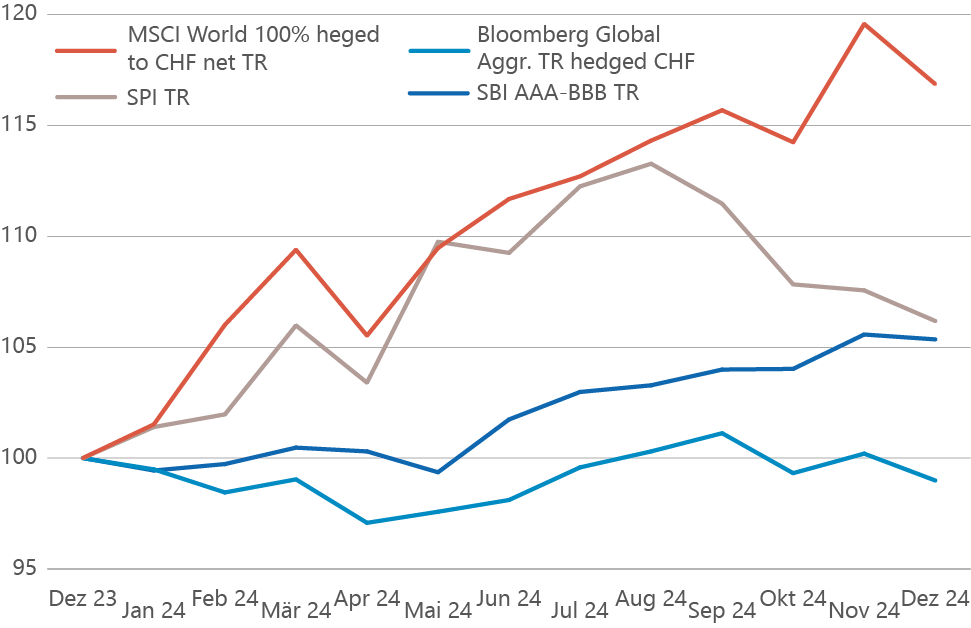

Der Bloomberg Global Aggregate TR (Hedged in CHF) erzielte 2024 eine Rendite von -1.0%. Die Entwicklung der Schweizerfranken-Obligationen verlief dagegen besser. Der SBI AAA-BBB TR Index rentierte im gleichen Zeitraum mit +5.4% (Vorjahr: +7.4%). Der Schweizer Aktienmarkt blieb aufgrund des schlechten Abschneidens der Indexschwergewichte hinter den globalen Aktienmärkten zurück. Der SPI TR erzielte eine Rendite von 6.2%. Ende August lag die YTD-Rendite noch bei 13.3%, danach setzte eine Abwärtsbewegung ein. Bei den globalen Aktien präsentierte sich die Lage wesentlich erfreulicher. In der zweiten Jahreshälfte entkoppelten sich globale Aktien vom hiesigen Aktienmarkt. Der MSCI World TR (hedged in CHF) erzielte 2024 schlussendlich eine Rendite von 16.9%.

Auch die Schweizer Immobilien entwickelten sich positiv. Der liquide SXI Real Estate Funds Broad TR Index schloss das Jahr aufgrund der gesunkenen Franken-Leitzinsen deutlich positiv mit 17.6% ab. Dabei wuchs das durchschnittliche Agio von 16.2% auf 32.0% (per 31.12.2024). Auch im Bereich der NAV-basierten Umsetzungen war eine positive Entwicklung festzustellen. Der KGAST Immobilien-Index verzeichnete 2024 eine Rendite von 3.8%.

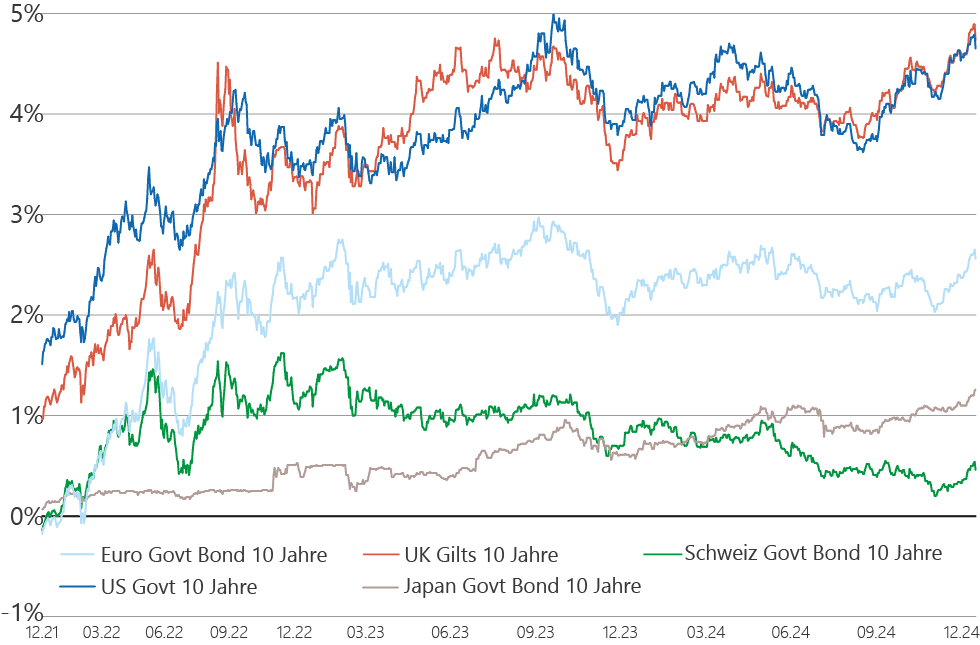

In der zweiten Jahreshälfte zeigten sich verschiedene Märkte von ihrer volatilen Seite. Die Verluste an den Aktienmärkten Ende Juli bzw. Anfang August markierten einen der grösseren Drawdowns in diesem Anlagejahr. Wegen unsicherer Inflationserwartungen schwankten auch die Zinserwartungen und Verfallsrenditen deutlich. Spiegelbildlich zur Entwicklung der Verfallsrenditen verlief auch die Performance der Fremdwährungsobligationen. Die Frankenzinsen zeigten sich weniger volatil und setzten ihren Abwärtstrend aus dem Vorjahr auch im 2024 fort, was wesentlich zur positiven Jahresperformance der Frankenobligationen beitrug.

Schweizer Pensionskassen im Anlagejahr 2024

Die Schweizer Pensionskassen erzielten 2024 im Schnitt eine erfreuliche Rendite von 7.6%. Dank dieser Rendite können die Reserven weiter gestärkt werden, was sich auch positiv auf den Deckungsgrad auswirkt. Der durchschnittlich geschätzte Deckungsgrad stieg um 5.0 Prozentpunkte auf 112.6%. Dadurch hat sich auch die Situation der Kassen in Unterdeckung gegenüber dem Jahresanfang verbessert. Per Ende Dezember sollten sich gemäss unseren Hochrechnungen leicht weniger als 3.0% der Kassen bzw. weniger als 10.0% des Deckungskapitals in Unterdeckung befinden. Von den guten Renditen dürften auch die Versicherten profitieren. Erste Zahlen zeigen, dass die durchschnittliche Verzinsung im Jahr 2024 bei knapp 4.0% liegen dürfte. Es zeigt sich einmal mehr, dass die Pensionskassen bestrebt sind, bei entsprechend guter finanzieller Situation und positiven Anlagerenditen Zusatzverzinsungen zu gewähren.

Ausblick

Die sinkenden Verfallsrenditen in Schweizer Franken (Rendite der 10-jährigen Bundesobligationen der Eidgenossenschaft lag per 30.12.2024 bei rund 0.3%) stellen prospektiv eine Herausforderung für Anleger dar. Frankeninvestoren haben zwar die Möglichkeit, Fremdwährungsobligationen zu erwerben, die zumindest aktuell noch wesentlich höhere Verfallsrenditen aufweisen. Allerdings ist zu beachten, dass dieser Vorteil im Rahmen der Währungsabsicherung wieder verloren geht. Im Vergleich zur ersten Jahreshälfte 2024 hat sich die Lage insofern verbessert, als dass die Zinskurven vielerorts nicht mehr invers sind (Absicherung erfolgt am kurzen Ende). Generell scheint die Volatilität der langfristen Zinsen vor allem in den USA aktuell erhöht zu sein. Dies ist zumindest teilweise auf die unsicheren Inflationsaussichten und die Staatsverschuldung zurückzuführen.

Demgegenüber erscheint die Volatilität am Aktienmarkt im historischen Quervergleich eher tief. Man sollte hier jedoch das hohe Bewertungsniveau nicht aus den Augen verlieren (insbesondere bei einigen US-Aktien).

Eine mittel- bis langfristige Herausforderung stellt die weltweit steigende Staatsverschuldung dar. Sinkende Zinsen könnten die Belastung der Staatshaushalte zwar etwas verringern, Investoren sollten die Entwicklung der Defizite und Verschuldungen dennoch auch in den kommenden Jahren im Auge behalten. Zu beachten ist auch die komplexe geopolitische Lage und ihre möglichen Auswirkungen auf die Finanzmärkte. Anleger sind gut beraten, auf eine gut diversifizierte Anlagestrategie zu setzten, welche neben Aktien und Obligationen auch Immobilien und Alternative Anlagen umfasst. Dabei gilt es, neben den Rendite- und Risikoeigenschaften auch die Illiquidität sowie die Kostenquote auszutarieren und die jeweilige investorenspezifische Ausgangslage zu berücksichtigen.

Download: Hier können Sie den Artikel im PDF-Format beziehen.

Autoren

Ueli Sutter & Andreas Rothacher