Das Stichwort «ESG» ist in aller Munde und beschäftigt auch Verantwortliche von Vorsorgeeinrichtungen. Sowohl die Definition von Nachhaltigkeitskonzepten als auch die Implementierung stellen Pensionskassen je nach Art des Ansatzes und der Anlagekategorie vor vielfältige Herausforderungen. Nachhaltigkeitskonzepte sollten demnach unter Berücksichtigung der Möglichkeiten am Markt ausgearbeitet werden. Unsere Experten gehen auf wesentliche Herausforderungen und potenzielle Handlungsmassnahmen ein.

Hier können Sie den Artikel im PDF-Format herunterladen.

Von Janick Rensch und Valentin Dietschweiler

Das Thema der Nachhaltigkeit beschäftigt derzeit viele Pensionskassen, nicht zuletzt unterstützt durch die aktuelle Pandemie sowie auch durch die zunehmende Wahrnehmung der Destinatäre und anderer Stakeholder. Speziell erlangt auch der Klimawandel aufgrund der weiteren Regulierungsentwicklungen, insbesondere im europäischen Raum, zunehmend an Bedeutung. Zudem setzt sich die Erkenntnis durch, dass ESG-Faktoren im Rahmen der treuhänderischen Sorgfaltspflicht bei den Anlagen mitberücksichtigt werden sollten, abgeleitet aus der Sorgfaltspflicht gem. BVG Art. 51b sowie auch der Empfehlung des ASIP gemäss Fachmitteilung Nr. 112. Dadurch wird die Thematik der Nachhaltigkeit breiter in den Führungsgremien diskutiert. Häufig werden nach ersten Auseinandersetzungen mit der Nachhaltigkeit auch Bekenntnisse und Nachhaltigkeitskonzepte formuliert, um anschliessend deren Implementierung anzugehen.

Definition von Nachhaltigkeitskonzepten

Da Nachhaltigkeitsverständnisse sehr heterogen sind, gilt es als eine der ersten Hürden, einen Konsens über den Grund und die Art sowie den Grad der Nachhaltigkeit zu erlangen. Soll die Nachhaltigkeit primär aus Reputationsgründen sowie allfälligem Vorgreifen von zukünftigen Regulierungen vorgenommen werden? Oder soll damit eine Optimierung des Rendite-/Risiko-Verhältnisses angestrebt werden, mit der Überzeugung, dass die Berücksichtigung von ESG-Kriterien diese langfristig verbessern kann? Oder aber ist die Hauptmotivation, einen positiven Effekt auf die Gesellschaft oder die Umwelt zu erlangen? Je nachdem ist der Grad der Nachhaltigkeit eher minimal oder kann einen zentralen Bestandteil innerhalb der Anlagestrategie sowie der Anlageprozesse einnehmen. Neben einer breiten Anwendung von ESG-Kriterien können auch spezifische Akzente gesetzt werden, wie beispielsweise in den Bereichen Klima oder Gesundheit. Dies kann unterschiedliche Auswirkungen auf das ESG-Konzept und dessen Implementierung haben, auch in Bezug auf allfälligen Anpassungsbedarf von Reglementen.

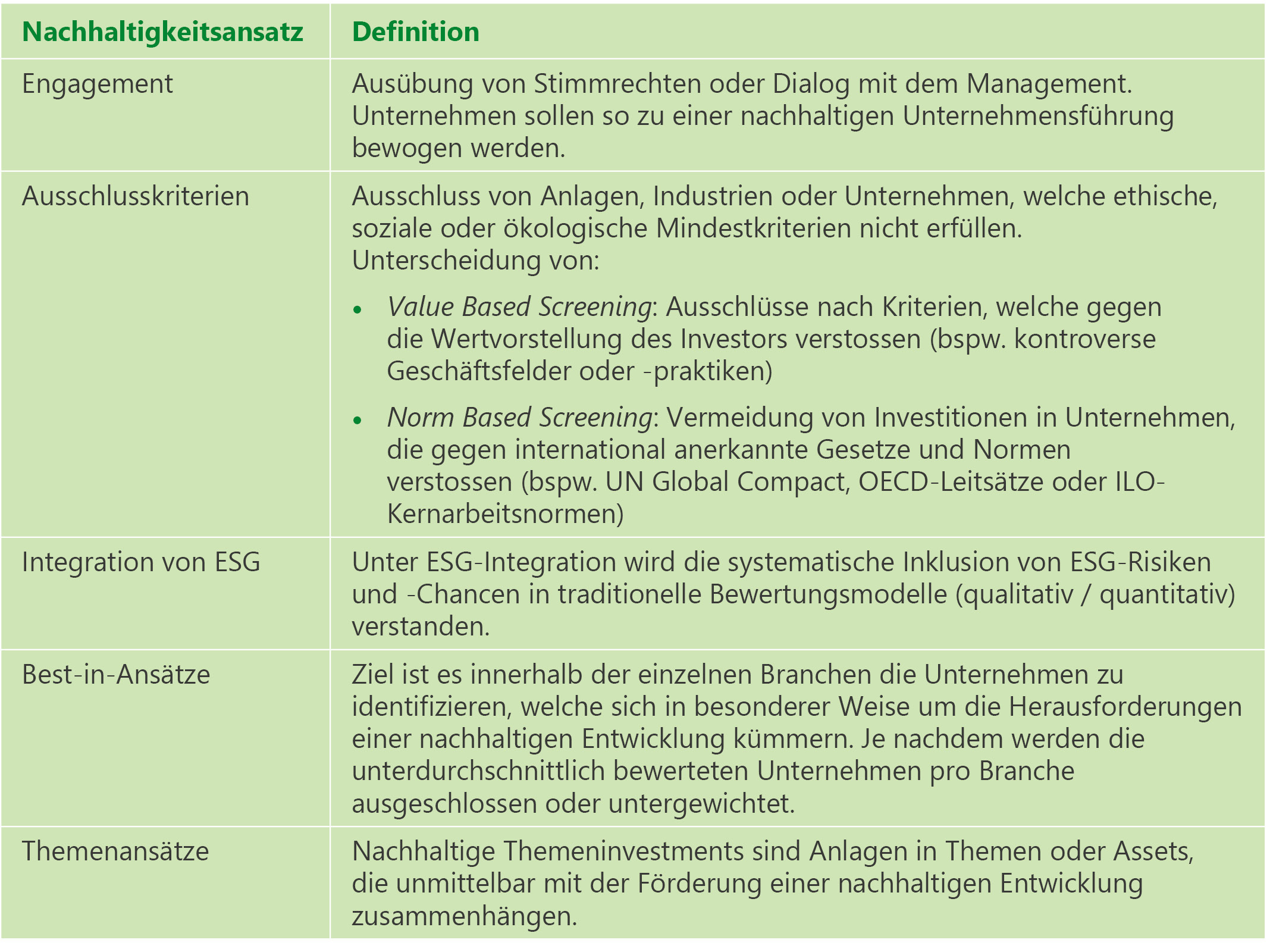

Besteht ein Konsens im Führungsgremium, gilt es zu klären, welche Nachhaltigkeitsansätze zur Zielerreichung eingesetzt werden sollen, wobei grundsätzlich zwischen Folgenden unterschieden wird:

Bereits bei der Konzepterstellung gilt es die kassenspezifische Situation sowie die Möglichkeiten am Markt mit zu berücksichtigen, um sicherzustellen, dass das angedachte Konzept auch umsetzbar sein wird. Erfolgt die Umsetzung beispielsweise via Mandate oder interne Vermögensverwaltung, bestehen vergleichsweise grössere Freiheiten in Bezug auf die Berücksichtigung der Nachhaltigkeit (Engagement, Definition von Ausschlusskriterien, Dekarbonisierung, individuelle ESG-Vorgaben etc.).

Bei einer Umsetzung primär via Kollektivanlagen ist der Handlungsspielraum wesentlich geringer und beschränkt sich auf die am Markt verfügbaren Lösungen. Obschon das Produktangebot mittlerweile grösser geworden ist und auch passive Fondsumsetzungen bestehen, überwiegt weiterhin das aktiv ausgerichtete Produktangebot.

Es gilt im Rahmen der treuhänderischen Pflichten weiterhin die traditionellen Zielsetzungen der Investoren (Rendite, Risiko, Liquidität) zu berücksichtigen. Diese beinhalten beispielsweise auch die Vermögensverwaltungskosten, Diversifikation, Abdeckung des Anlageuniversums und Tracking Error.

Je nach Wahl der Nachhaltigkeitsstrategie respektive Grad der Berücksichtigung der Nachhaltigkeitsaspekte im Anlageprozess sollte das Anlagereglement ergänzt werden, um einen Rahmen für die anschliessende Umsetzung der Nachhaltigkeitsansätze zu schaffen.

Herausforderungen in der Implementierung

Basierend auf den Bekenntnissen zur Nachhaltigkeit respektive dem Nachhaltigkeitskonzept sollen geeignete Massnahmen eruiert und anschliessend implementiert werden. Mögliche Handlungsmassnahmen konzentrieren sich nicht nur auf die Implementierung nachhaltiger Produkte, sondern können sich beispielsweise auch auf die Kommunikation, Messung und Engagement fokussieren:

- Regelmässige Überprüfung des Anlageportfolios in Bezug auf dessen Nachhaltigkeit beispielsweise mittels quantitativer (basierend auf ESG- und Klimarisiko-Kennzahlen) und/oder qualitativer Reportings.

- Periodische Überprüfung der Verfügbarkeit geeigneter Anlageprodukte, welche neben den finanziellen Kriterien (Performance, Volatilität, Diversifikation, Konzentration, Tracking Error, Kosten etc.) auch nachhaltige Aspekte wie Nachhaltigkeitsratings oder Kennzahlen hinsichtlich Klimarisiken (z.B. CO2-Ausstoss und CO2-Intensität) berücksichtigen.

- Implementierung nachhaltiger Anlageprodukte

Regelmässige Kommunikation über die Entwicklungen und Fortschritte in den Themenbereichen der Nachhaltigkeit und des Klimas. - Dialog und Interaktion (Engagement) mit dem Management der Unternehmen sowie Ausübung von Stimmrechten, um das Unternehmen zu einer nachhaltigen Unternehmensführung zu bewegen.

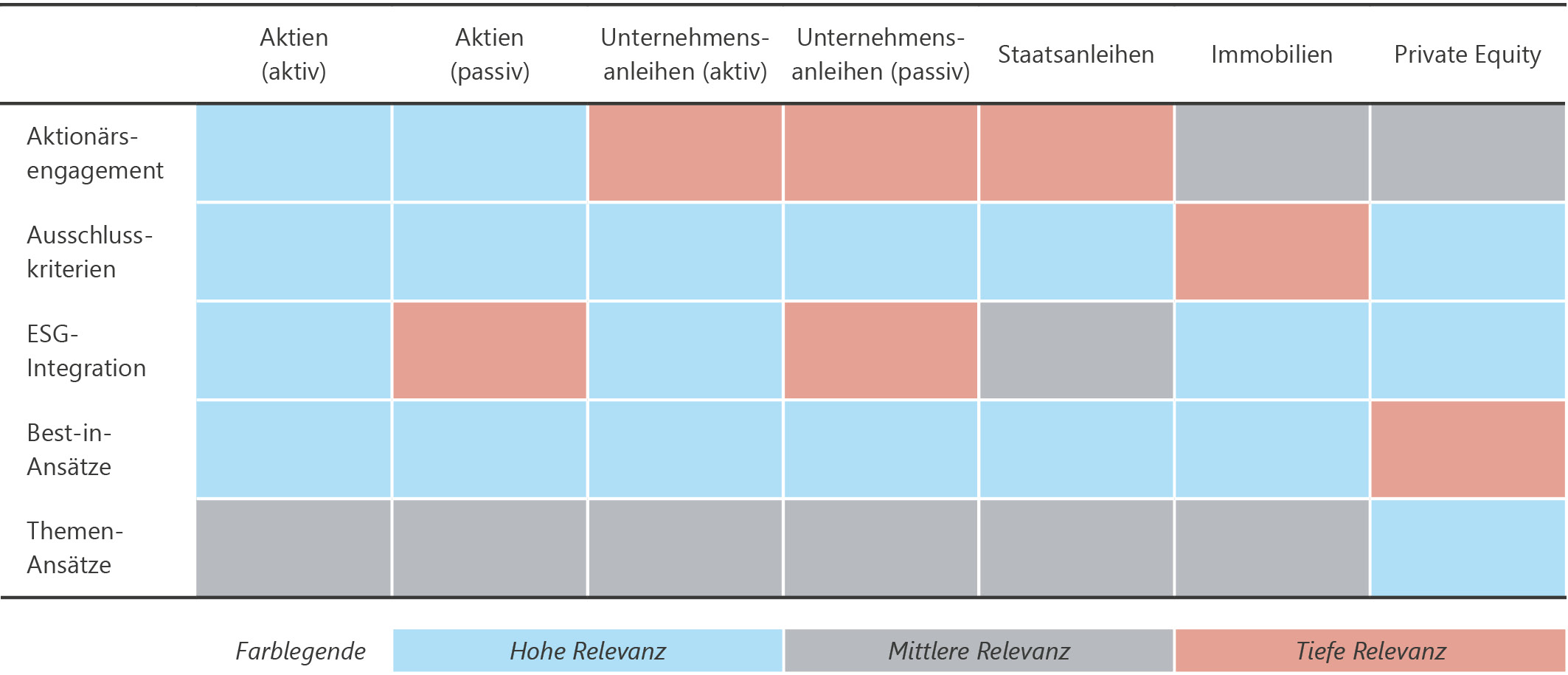

Die Umsetzung der nachhaltigen Kapitalanlagen kann mittels verschiedener Nachhaltigkeitsansätze erfolgen. Zudem werden die Ansätze meist nicht separat, sondern in Kombination angewendet. Es gilt weiter zu beachten, dass die Relevanz der Ansätze je nach Anlageklasse variieren kann, beispielsweise:

- Aktionärsengagement: Hohe Relevanz bei Aktienumsetzungen, tiefe Relevanz bei Obligationen, da dieser Ansatz für Beteiligungsinvestitionen ausgerichtet ist.

- ESG-Integration: Hohe Relevanz bei aktiver und tiefe Relevanz bei passiver Umsetzung, da bei passiver Umsetzungsart der Index repliziert werden soll.

- Ausschlusskriterien und Best-in-Ansätze: Hohe Relevanz im Aktien- und Obligationenbereich, da unterschiedliche ESG-Indizes existieren, welche auf diese beiden Ansätze ausgerichtet sind.

Die Bedeutung respektive die Entwicklung der Thematik der Nachhaltigkeit in den Anlageklassen ist teilweise sehr unterschiedlich.

Das Produktangebot im Bereich ESG ist in den Kategorien Aktien, Obligationen und Wandelanleihen am weitesten fortgeschritten. Die Verfügbarkeit von ESG-Ratings/-Indizes und damit die Vergleichbarkeit in diesen Kategorien ist vergleichsweise hoch. Im Bereich Immobilien Schweiz ist die Transparenz und Vergleichbarkeit bezüglich Nachhaltigkeit noch erheblich eingeschränkt. Gesetzliche Vorschriften garantieren dennoch einen gewissen Mindeststandard, welcher im internationalen Vergleich als fortgeschritten erscheint. Im internationalen Immobilienmarkt hat sich die Global Real Estate Sustainability Benchmark (GRESB) durchgesetzt, welche als Bewertungssystem zur Messung der Nachhaltigkeitsperformance von Immobilienanlagen verwendet wird. In den alternativen Anlagen wie beispielsweise den Hedge Funds oder Insurance Linked Securities ist die Thematik der Nachhaltigkeit noch nicht so weit fortgeschritten.

Bei der Umsetzung stellen sich zudem die Fragen, warum und wie stark die Anlagen nachhaltig umgesetzt werden sollen. Erfolgt die Umsetzung primär aus Reputationsgründen, könnte beispielsweise eine ESG-Scorecard mit Kriterien erarbeitet werden, welche bei der Wahl von Umsetzungen in den Prozess implementiert wird. Soll aber mit dem Nachhaltigkeitskonzept ein positiver Effekt auf die Gesellschaft oder die Umwelt erlangt und damit das Portfolio nachhaltiger ausgestaltet werden, resultiert auch auf der Ebene der Strategie sowie Umsetzung ein Anpassungsbedarf. Vor der Einführung eines nachhaltigen Investitionsansatzes gilt es zunächst die Folgen hinsichtlich Rendite, Vermögensverwaltungskosten, Tracking Error, Verfügbarkeit von Anlagelösungen, Diversifikation sowie die tatsächliche nachhaltige Wirkung zu analysieren. Je nach Anlageform unterscheiden sich die spezifischen Eigenschaften und Umsetzungsrisiken stark.

Im Zuge der Umsetzung via Nachhaltigkeitsindizes kann sich je nach Wahl der Strategie respektive des Indexes die Grösse des Universums erheblich verkleinern und dadurch auch das Diversifikationspotenzial reduzieren. Ein Beispiel dafür ist der MSCI World ESG Leaders Index, welcher aufgrund der Restriktionen (Ausschlusskriterien und Best-in-Ansatz) nur noch rund 46% (per 09/2021) der Titel des MSCI World umfasst. Der Tracking Error ist mit rund 1.2% trotzdem relativ gering bis moderat, insbesondere deshalb, weil dieselbe Sektoren- und Regionengewichtungen wie beim MSCI World angestrebt werden. Auch bei klimabezogenen Indizes kann je nach Indexart eine deutliche Reduktion der Abdeckung beobachtet werden, bei einem geringen bis moderaten Tracking Error. Damit kann die Wahl einer ESG-Benchmark auch als ein aktiver Ansatz interpretiert werden, da unter Umständen substantiell von breiten marktwertgewichteten Indizes abgewichen werden kann.

Je nach Wahl der nachhaltigen Indizes besteht am Markt noch ein beschränktes Angebot an passiven Anlagevehikeln, obwohl sich dieses in jüngster Zeit doch erheblich vergrössert hat. Grössere Investoren, welche die Umsetzung via Mandate oder durch eine interne Vermögensverwaltung umsetzen können, sollten ebenfalls die teilweise nicht unerheblichen Indexkosten mitberücksichtigen.

Bei einer allfälligen Einführung mittels ESG-Indizes gilt es neben den nachhaltigen Faktoren auch die traditionellen Zielsetzungen zu berücksichtigen. Weiter verfügen einige ESG-Indizes noch über eher kurze effektive Track Records. Zudem sind ESG-Indizes naturgemäss eher rückwärtsgerichtet. Weiter ist auch zu beachten, dass ESG-Ratings von Agenturen nicht unerheblich voneinander abweichen können, denn der ESG-Rating Markt ist noch fragmentiert und anzahlmässig begrenzt. Dies aufgrund der damit verbundenen Kosten, der oft freiwilligen Natur der Offenlegung und der fehlenden Standardisierung. Je nach Agentur bestehen unterschiedliche Kriterien und/oder Gewichtungen für die Bewertung eines Unternehmens. Zudem ist aufgrund der häufig qualitativen Art der Kriterien die Beurteilung individuell abhängig von den ESG-Analysten.

Hier können Sie den Artikel im PDF-Format herunterladen.