Hintergrund

Seit der Finanzkrise vor rund 17 Jahren ist der Anteil illiquider Anlagen bei institutionellen Anlegern weltweit gestiegen. Die Tiefzinsphase der 2010er-Jahre bis Ende 2021 hat diese Entwicklung deutlich akzentuiert. Durch den höheren Anteil illiquider Anlagen wie beispielsweise Immobilien, Infrastruktur, Private Equity und Private Debt haben die Illiquiditätsrisiken seither deutlich zugenommen. Somit kommt dem Liquiditätsmanagement eine grössere Bedeutung zu als früher.

Im ersten Teil der Artikelserie wurde näher auf das Thema Illiquidität, ihre Treiber und die damit verbundenen Risiken eingegangen. Der zweite Teil fokussierte sich auf den konzeptionellen Umgang mit Illiquidität sowie auf mögliche Massnahmen und Grundüberlegungen. Im dritten Teil werden Beobachtungen aus dem Schweizer Pensionskassenmarkt geschildert.

Download: Beziehen Sie den Artikel hier im PDF-Format.

Entwicklung der Allokationen bei Schweizer Pensionskassen

Schweizer Pensionskassen verzeichneten über die letzten 15 Jahre einen deutlichen Anstieg bei den illiquiden Anlagen. Insbesondere von 2013 (6.2%) bis 2017 (9.7%) war ein ausgeprägter und rascher Anstieg der Alternativen Anlagen zu beobachten. Seither pendelt die Quote um die 10-Prozent-Marke. Die grössten Subkategorien der Alternativen Anlagen per Ende 2024 sind hierbei Infrastruktur (2.8%), Private Equity (2.6%) und Private Debt (1.6%). Auch bei den Immobilien war in den letzten 15 Jahren ein Anstieg der Quoten zu beobachten. Ende 2024 waren 22.5% der Pensionskassengelder in Immobilien investiert. 2010 lag dieser Wert noch bei 16.6% und 2015 bei 18.1%.

Umgekehrt hat die Quote der festverzinslichen Anlagen über die Zeit deutlich abgenommen. Der Anteil festverzinslicher Anlagen hat Ende 2024 mit 31.1% einen neuen Tiefststand erreicht. 2015 waren noch rund 38.5% des Pensionskassenvermögens in festverzinslichen Anlagen investiert (2010 noch 41.4%).

Mit dem Anstieg der Immobilienquote und der Alternativen Anlagen ist per Ende 2024 fast ein Drittel des Pensionskassenvermögens in illiquiden Anlagen (z.B. Private Equity, Infrastruktur und Immobilienanlagestiftungen) und weniger liquiden Anlagen (z.B. Immobilienfonds, ILS) angelegt. Es ist somit wenig verwunderlich, dass die Bedeutung des Liquiditätsmanagements und der Investitionsplanung sowie die Portfoliokomplexität über die Jahre zugenommen haben.

Wie gehen Schweizer Pensionskassen mit dem Thema Illiquidität um?

Im Rahmen der Complementa Pensionskassenstudie 2025 (Risiko Check-up) haben wir Schweizer Pensionskassen zum Umgang mit Illiquiditätsrisiken befragt. Die Befragung fokussierte sich einerseits auf die Messung der Illiquidität und andererseits auf die Behandlung dieses Themas in den verschiedenen Führungsgremien.

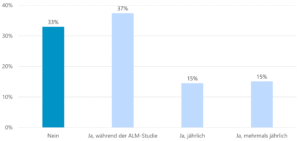

Zwei Drittel der befragten Pensionskassen messen die Illiquiditätsquote ihres Portfolios. Rund 37% messen die Illiquiditätsquote im ALM-Prozess. Etwa 14% messen die Illiquiditätsquote bzw. das Exposure jährlich. Weitere 15% stellen die Illiquiditätsquote mehrmals pro Jahr fest. Die Messung der Illiquiditätsquote ist ein wichtiger Schritt zur Steuerung und Planung der Allokation und der Quotenhöhe.

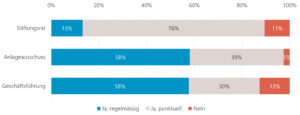

Die Illiquidität wird von den Pensionskassen aber nicht nur gemessen, sie wird auch auf verschiedenen Führungsebenen thematisiert. Gemäss unserer Umfrage werden das Thema Illiquidität und der Umgang damit sowohl im Anlageausschuss als auch im Stiftungsrat mindestens punktuell besprochen (über 97% bzw. rund 90%). In Bezug auf den Stiftungsrat überwiegt die punktuelle Beschäftigung mit dem Thema (es wird gelegentlich besprochen). Im Anlageausschuss beschäftigen sich fast drei Fünftel regelmässig mit der Illiquidität (z.B. häufiges Sitzungstraktandum). 57% der Befragten gaben zudem an, dass sich die Geschäftsführung regelmässig mit dem Thema Illiquidität befasst, weitere rund 30% beschäftigen sich punktuell damit.

Schlussfolgerungen

Das während der 2010er-Jahre vorherrschende Tiefzinsumfeld hat die Verbreitung illiquider Anlagen bei institutionellen Investoren wesentlich gefördert. Auch bei Schweizer Pensionskassen ist dieser Trend klar zu beobachten. Das Negativzinsumfeld hat diese Entwicklung wesentlich vorangetrieben. Die Allokationen in Alternativen Anlagen und Immobilien sind über die Zeit deutlich gestiegen. Der Anteil der Alternativen Anlagen am Vermögensmix von Schweizer Pensionskassen ist nicht nur gestiegen, auch die Zahl der investierten Pensionskassen hat über die Zeit deutlich zugenommen. Mit dem Anstieg der Immobilienquote und der Alternativen Anlagen hat die Illiquidität des Vermögensmixes über die Zeit zugenommen.

Mit dem Anstieg der Immobilienquote und der Alternativen Anlagen hat die Illiquidität des Vermögensmixes über die Zeit zugenommen. In der Folge kommt dem Umgang mit der Illiquidität (u.a. Planung, Messung, Steuerung) grössere Bedeutung zu.

Unsere Umfrage zeigt, dass sich die grosse Mehrheit der Schweizer Pensionskassen mit dem Thema Illiquidität beschäftigt. Sechs von zehn befragten Pensionskassen messen die Illiquiditätsquote. Dies erfolgt meist im ALM-Prozess. Die grosse Mehrheit der Pensionskassen diskutiert das Thema in den verschiedenen Führungsgremien.

Autoren

Andreas Rothacher, CFA, CAIA und Oliver Gmünder

Überblick

Im Rahmen einer dreiteiligen Artikelserie beleuchten wir den Umgang mit Illiquiditätsirisken. Dabei gehen wir auf die nachfolgenden Themen ein:

- Teil 1: Risiken und Implikationen

- Teil 2: Mögliche Massnahmen

- Teil 3: Beobachtungen aus der Praxis