Hintergrund

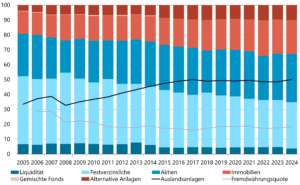

Seit der Finanzkrise vor rund 17 Jahren ist der Anteil illiquider Anlagen bei institutionellen Anlegern weltweit gestiegen. Die Tiefzinsphase der 2010er-Jahre bis Ende 2021 hat diese Entwicklung deutlich akzentuiert. Durch den höheren Anteil illiquider Anlagen wie beispielsweise Immobilien, Infrastruktur, Private Equity und Private Debt haben die Illiquiditätsrisiken seither deutlich zugenommen. Somit kommt dem Liquiditätsmanagement eine grössere Bedeutung zu als früher.

In diesem ersten Teil der Artikelserie wird näher auf das Thema Illiquidität, ihre Treiber und die damit verbundenen Risiken eingegangen. Der zweite Teil fokussiert sich auf den konzeptionellen Umgang mit Illiquidität sowie auf mögliche Massnahmen und Grundüberlegungen. Im dritten Teil werden Beobachtungen aus dem Schweizer Pensionskassenmarkt geschildert.

Download: Beziehen Sie den Artikel hier im PDF-Format.

Vorteile illiquider Anlagen

Illiquide Anlagen wie Infrastruktur, Immobilien oder Private Debt ermöglichen Zugang zu Marktsegmenten, die in den liquiden, traditionellen Märkten nicht vorhanden sind. Entsprechend bieten diese Anlageklassen zusätzliches Diversifikationspotential (z.B. in Bezug auf Einzeltitel, Sektoren, Marktnischen) und zusätzliche Risikoprämien.

Das Tiefzinsumfeld der 2010er-Jahre war ein wesentlicher Treiber für die steigenden Allokationen illiquider Anlagen bei institutionellen Anlegern weltweit. Aufgrund der tiefen Bondrenditen waren viele Investoren gezwungen, ihre Quote an Alternativen Anlagen und/oder Immobilien zu erhöhen, um ihre Zielrendite zu erreichen, ohne dabei das eigene Risikobudget zu überschreiten. In diesem Kontext erschienen illiquide Anlagen wie Immobilien und Privatmarktanlagen attraktiv, da sie Illiquiditäts- bzw. Komplexitätsprämien boten.

Im Kontext der steigenden Zinsen und der höheren Inflation des Jahres 2022 rückte die Komponente ‘Inflationsschutz’ stärker in den Fokus der Investoren1. Sollte die Inflation zukünftig strukturell höher ausfallen, würde dieses Argument auch in den kommenden Jahren relevant bleiben.

Herausforderungen illiquider Anlagen

Den Vorteilen, wie zusätzlichen Risikoprämien oder einem zusätzlichen Diversifikationspotential, müssen die höhere Komplexität und die Illiquidität derartiger Anlagen gegenübergestellt werden. Eine hohe Illiquiditätsquote führt generell zur Einschränkung der eigenen Flexibilität, z.B. im Aufbau oder Abbau von Positionen. Entsprechend wird auch das Rebalancing von Anlageklassen erschwert und kann nur verzögert umgesetzt werden.

Eine Zunahme der illiquiden Anlagen führt nicht nur zu einer höheren Komplexität bei der Portfoliosteuerung, sondern macht auch die Bewertung, die Performance-Messung (IRR vs. TWR) sowie das Benchmarking (oft fehlen allgemein akzeptierte Vergleichsindizes) komplexer2. Bei Anlagen mit verzögerter NAV-Bewertung können sich zudem Preis- bzw. Modellrisiken ergeben, da die Preise dieser Vermögenswerte auf Modellberechnungen (z.B. DCF oder Multiples) beruhen und nicht auf gehandelten Preisen. Aufgrund tieferer Bewertungsfrequenzen und verzögerter Bewertungen ist die Volatilität nur bedingt ein aussagekräftiges Risikomass. Zusätzlich können durch verzögerte und geglättete Kurse von illiquiden Anlageklassen in einer Rendite-/Risiko-Optimierung die Diversifikationseffekte überschätzt werden. Es gilt also, neben klassischen Risikokennzahlen auch die Faktor-Exposures (z.B. Aktienrisiko bei Listed und Private Equity) zu berücksichtigen.

Im folgenden Abschnitt verdeutlichen einige ausgewählte Praxisbeispiele das Illiquiditätsrisiko und machen es konkret greifbar. Generell lässt sich festhalten, dass sich die beschriebenen Probleme mit zunehmender Illiquiditätsquote verschärfen.

Marktkorrekturen

Bei starken Marktkorrekturen von liquiden bzw. traditionellen Anlagen kann es in der Folge zu einem passiven Quotenanstieg bei den NAV-basierten Anlagen kommen. In diesem Fall steigt die Quote illiquider Anlagen, obwohl keine neuen Investitionen getätigt werden. Besonders ausgeprägt war der sogenannte ‘Denominatoreffekt’ im Jahr 2022, als die gleichzeitigen Verluste auf Aktien- und Bondbeständen zu einem deutlichen Quotenanstieg bei Immobilien und Alternativen Anlagen führten.

Negativer Netto-Mittelfluss

Ist ein institutioneller Investor einem negativen Netto-Mittelfluss (mehr Auszahlungen als Einzahlungen) ausgesetzt, beeinträchtigt dies nicht nur die Risikofähigkeit, sondern kann auch zu einem Anstieg der Illiquiditätsquote über die Zeit führen, sofern die Rückflüsse aus illiquiden Anlagen nicht im gleichen Masse erfolgen. Dies betrifft beispielsweise Rentnerkassen. Ein negativer Netto-Mittelfluss bedeutet nicht, dass ein institutioneller Investor nicht in illiquide Anlagen investieren kann. Die Cashflow-Dynamik muss jedoch in der Investitionsplanung und bei der Höhe der jeweiligen Quoten vorausschauend berücksichtigt werden.

Teilliquidation

Bei der Teilliquidation einer Pensionskasse stellt sich die Frage, wie die illiquiden Anlagen auf die nachfolgenden Vorsorgewerke aufzuteilen sind, sofern diese Anlagen übernommen werden sollen. Alternativ stellt sich die Frage, wie die illiquiden Anlagen ohne grössere Abschläge veräussert werden können, um als Liquidität in die Anschlusslösung transferiert zu werden.

Liquidity Mismatch

In der Praxis kann es zwischen Anlagevehikeln und den darin enthaltenen Anlagen zu einem «Liquidity Mismatch» kommen. Konkret bedeutet dies, dass sich die Einstiegs- und Rücknahmekonditionen des Anlagevehikels nicht mit der Veräusserbarkeit/Handelbarkeit der zugrunde liegenden Anlagen decken. Dieser Mismatch wird zum Problem, wenn viele Investoren gleichzeitig Rücknahmen anmelden, ohne dass gleichzeitig eine hohe Zahl neuer Investoren in das entsprechende Anlagevehikel investiert. In der Folge kann es zu Kürzungen der Rücknahmen bzw. zu Verzögerungen bei der Auszahlung kommen (Liquidity Gates). Falls die Rücknahmen im Vergleich zum Anlagevolumen des betroffenen Anlagevehikels sehr hoch ausfallen, kann dessen Abwicklung zur Folge haben, da die Rücknahmeansprüche nicht länger bedient werden können. Wie aktuelle Beispiele aus den Anlageklassen Immobilien und Private Equity zeigen, kann sich dieser Abwicklungsprozess über mehrere Jahre und über eine Vielzahl gestaffelter Teilzahlungen hinziehen.

Bewusster Umgang mit Illiquidität

Ein hoher Anteil illiquider Anlagen erfordert eine angemessene Liquiditätsplanung, eine zielführende Informationsbasis (z.B. Messung, Reporting) und eine laufende Bewirtschaftung des Portfolios (z.B. Bedienung von Kapitalabrufen, Reinvestition oder -allokation von Auszahlungen). Für den Auf- und Abbau sowie die Bewirtschaftung illiquider Anlageklassen empfiehlt sich ein Investitionsplan, der aufzeigt, welche Beträge in welchem Jahr zu investieren bzw. abzubauen sind (z.B. via Rückflüsse). Neben der Steuerung der Illiquiditätsquote auf Ebene des Gesamtportfolios gilt es innerhalb der einzelnen illiquiden Anlageklassen eine angemessene Diversifikation anzustreben (u.a. Manager, Regionen, Sektoren, Vintage-Jahre). Aufgrund der höheren Renditedispersion zwischen den Managern in diesen Anlageklassen (im Vergleich zu traditionellen Anlageklassen) sollte auch die Managerselektion nicht vernachlässigt werden. Weitere Details folgen im zweiten Teil dieser Artikelserie.

Schlussfolgerungen

Das während der 2010er-Jahre vorherrschende Tiefzinsumfeld hat die Verbreitung illiquider Anlagen bei institutionellen Investoren wesentlich gefördert. Portfolios sind heute zwar komplexer, aber auch breiter aufgestellt und auf eine höhere Zahl an Anlageklassen/Renditequellen diversifiziert. Mit dem Anstieg der Quoten für Alternative Anlagen und Immobilien hat der Anteil illiquiden Anlagen in den Portfolios zugenommen.

Die Beurteilung der Illiquiditätsquote muss individuell bzw. investorenspezifisch erfolgen. Allgemein kann aber festgehalten werden, dass eine zu hohe Illiquiditätsquote die eigene Flexibilität bzw. der eigene Handlungsspielraum sowie allfällige Rebalancing-Möglichkeiten eingeschränkt. Ist ein institutioneller Investor einem negativen Netto-Cashflow ausgesetzt, so verringert sich auch seine Fähigkeit, Illiquiditätsrisiken zu tragen, und die beschriebenen Herausforderungen akzentuieren sich.

Um die Quote illiquider Anlagen sinnvoll steuern zu können, muss die eigene Netto-Cashflow-Situation verstanden werden. Dies soll helfen, die Höhe der Illiquiditätsquote sinnvoll festzusetzen. Eine periodische Auseinandersetzung mit dem Thema ist zielführend und beinhaltet neben der Diskussion in den relevanten Führungsgremien auch die Klassifizierung und Messung der illiquiden Anlagen.

Autoren

Andreas Rothacher, CFA, CAIA und Oliver Gmünder

Ausblick

Im Rahmen einer dreiteiligen Artikelserie beleuchten wir den Umgang mit Illiquiditätsirisken. Dabei gehen wir auf die nachfolgenden Themen ein:

- Teil 1: Risiken und Implikationen

- Teil 2: Mögliche Massnahmen

- Teil 3: Beobachtungen aus der Praxis

1 Private Debt weist zwar keinen Inflationsschutz im eigentlichen Sinne auf, durch die variable Verzinsung profitierte die Anlageklasse 2022 aber von den steigenden Zinsen. Diesen Vorteil gilt es gegen zusätzliche Kreditrisiken/Ausfallrisiken bei höheren Zinsen abzuwägen.

2 Zudem sind Performance-Kennzahlen bei jungen Portfolios, die sich im Aufbau befinden, oft noch nicht aussagekräftig bzw. die Portfolios müssen zuerst eine Investitionsperiode durchlaufen.