Noch ist das Jahr nicht zu Ende, dennoch ist die Anlagekategorie Insurance Linked Securities (ILS) auf gutem Weg 2023 ein hervorragendes Ergebnis zu erzielen. YTD bis 31.10.2023 rentiert der Swiss Re Cat Bond Index mit +17.7% in USD oder +13.8% hedged in CHF. Dies hat vor allem einen Grund: Die Prämien für Versicherungen und Rückversicherungen von Naturkatastrophen sind so hoch wie in den letzten 20 Jahren nicht mehr. Zudem gab es 2023 bisher keine grossen Schadenereignisse.

Was sind ILS und welche Rolle haben sie in einem Pensionskassen-Portfolio?

Bei der Anlageklasse ILS handelt es sich um verbriefte Versicherungsrisiken, die auf den Kapitalmarkt transferiert werden. (Rück-)Versicherungen benutzen ILS, um ihr Risikoexposure zu reduzieren. Investoren (z.B. Pensionskassen) setzten ILS in ihrer Anlagestrategie (SAA) primär als Instrument zur Diversifikation der Portfoliorisiken ein. Hierbei gilt es zu beachten, dass sich Versicherungsrisiken unabhängig vom Konjunkturzyklus entwickeln und dass diese Anlageklasse wenig Kreditrisiko und eine tiefe Zinssensitivität aufweist. Die mit ILS abgesicherten Risiken haben in der Regel eine tiefe Eintretenswahrscheinlichkeit, können aber bei Eintritt einen hohen ökonomischen Schaden verursachen.

Institutionelle Anleger investieren in der Regel über Kollektivanlagen in ILS. Diese können grob in reine «Cat Bond Fonds», «Private ILS Fonds, wie z.B. Collateralized Reinsurance» sowie «Gemischte Fonds» unterteilt werden. Bei Cat Bonds handelt es sich um standardisierte Katastrophenanleihen, für die ein öffentlicher Sekundärmarkt besteht. Bei Private ILS handelt es sich grundsätzlich um massgeschneiderte Verträge zwischen dem (Rück-)Versicherer und dem Investor, für die es keinen öffentlichen Handel gibt. Gemischte Fonds investieren in beide Anlageformen.

Entwicklung der ILS in den letzten Jahren

Der Rückversicherungsmarkt ist in den vergangenen Jahren kontinuierlich gewachsen. Noch ausgeprägter ist das Volumenwachstum im ILS-Markt, welcher sich seit 2006 mehr als verfünffacht hat. Derzeit umfasst der ILS-Markt rund 100 Mia. USD. Somit ist der ILS-Markt im Vergleich zu anderen Anlageklassen trotz seines beachtlichen Wachstums nach wie vor ein vergleichsweise kleiner Markt.

Auf der untenstehenden Grafik ist gut ersichtlich, dass 2022 das traditionelle Rückversicherungs-Kapital deutlich (ca. -15%) zurückgegangen ist. Dies resultiert wesentlich aus dem Einfluss der Verwerfungen an den Kapitalmärkten auf die Bilanzen vieler (Rück-) Versicherer. Zudem haben die Schäden aus den Naturkatastrophen im Jahr 2022, insbesondere aus dem Hurrikan Ian, grosse Verluste generiert. Die Kapitalknappheit hat wesentlich dazu beigetragen, dass die Prämien auf ein rekordhohes Niveau angestiegen sind.

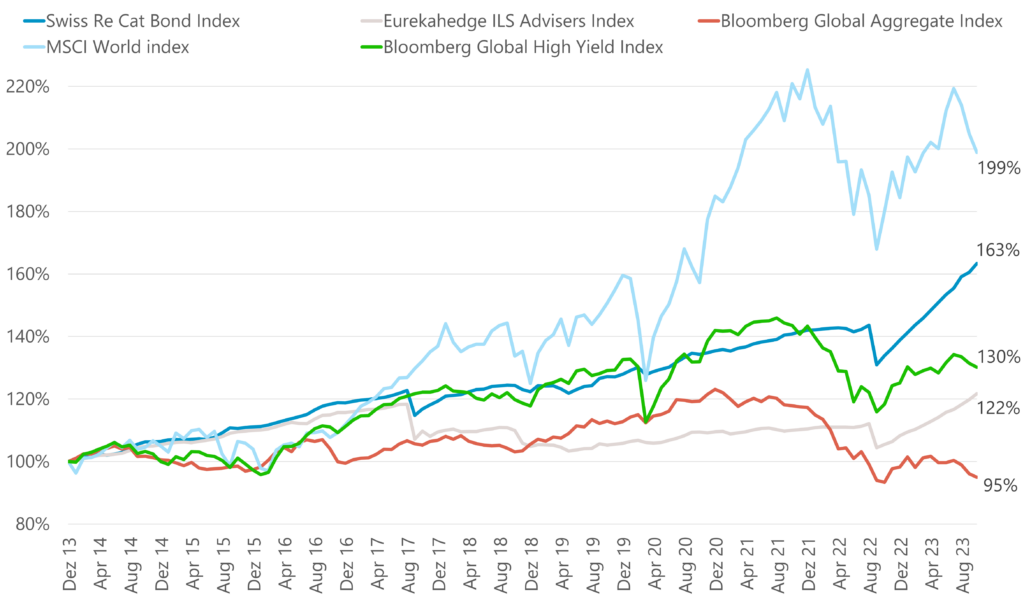

Performance-Entwicklung von ILS

Die Grafik auf der nächsten Seite zeigt die Entwicklung der zwei weitverbreitetsten ILS-Indizes, des Swiss Re Cat Bond Index und des Eurekahedge ILS Advisors Index im Vergleich zu Aktien- (MSCI World Index) und Bondindizes (BB Global AGG für Investment Grade Anleihen und BB Global High Yield Index). Die Hauptwährung im ILS-Markt ist der USD, weshalb die untenstehende Auswertung in USD ausgewiesen wird.

Der Swiss Re Cat Bond Index schneidet im Vergleich zum Eurekahedge ILS Advisors Index deutlich besser ab. Der Grund liegt in der Zusammensetzung der beiden Indizes. Der Swiss Re Cat Bond Index berücksichtigt alle ausstehenden Cat Bonds, der Eurekahedge ILS Advisors Index ist ein gleichgewichteter Index von 27 verschiedenen Fonds, welche sowohl in Cat Bonds als auch in Private-ILS investiert sind.

Cat Bonds sind so ausgestaltet, dass die Eintretenswahrscheinlichkeit des abgesicherten Ereignisses vergleichsweise tief ausfällt bzw. eine Auszahlung erst ab einer gewissen Schadenhöhe erfolgt. Bei Private-ILS ist die Eintretenswahrscheinlichkeit des abgesicherten Ereignisses in der Regel höher bzw. der Investor ist näher am Schaden, deshalb sind Auszahlungen häufiger, was sich mindernd auf die Rendite auswirkt. Im Betrachtungszeitraum (seit 1.1.2014) gab es zwar einige grosse Schadenereignisse, aber keines, das den Cat Bonds grosse Verluste brachte[1].

Aktuelle Prämien-Situation im Rückversicherungsmarkt

Auch die Risikoprämien im ILS Markt sind aufgrund der beschriebenen Situation historisch hoch. Im Private ILS Bereich bewegen sich die Risikoprämien im zweistelligen Bereich und variieren je nach Risiko deutlich. Auch im Cat Bond Markt – der liquider ist und Kapitalzuflüsse verzeichnete – sind die Versicherungsprämien deutlich angestiegen. In der Spitze Ende Q3 2022 wurden Werte von fast 14% erreicht, ein Jahr später belaufen sich die Risikoprämien auf etwas über 8%. Im historischen Vergleich ist dies weiterhin sehr hoch.

Zu diesen Risikoprämien kommt die Entschädigung auf hinterlegte Sicherheiten (Colleteral). Der Zins beträgt im aktuellen Marktumfeld teilweise bis zu 5%. Das heisst, derzeit betragen die Prämien (no loss Prämien) im ILS-Markt rund 13% oder teilweise auch mehr. Entsprechend ist das Prämienniveau nicht nur absolut, sondern auch historisch hoch.

Risiken und worauf bei ILS geachtet werden sollte

Mit ILS werden meist mögliche Naturkatastrophenereignisse versichert. Naturkatastrophen treten ein und bedingen, sofern die Schäden im ILS-Portfolio versichert sind eine Auszahlung. Je nach Ausgestaltung kann das Eintreten von mehreren grossen Schadenereignissen innerhalb kurzer Zeit oder eines Extremereignisses sehr grosse Verluste im ILS-Portfolio generieren (so z.B. 2017). Eine oft diskutierte Frage ist auch, welchen Einfluss der Klimawandel auf die Häufigkeit und Intensität von Naturkatastrophen hat und welche Auswirkungen daraus für den Versicherungsmarkt folgen. Die zukünftigen Folgen werden stark mit der Prämienentwicklung und den in Zukunft versicherten Risiken zusammenhängen. Zudem gibt es im Rahmen der Vertragserneuerungen jeweils Möglichkeiten, veränderte Wahrscheinlichkeiten oder Schadenshöhen zu berücksichtigen[2]. Auch eine Reihe von anderen Risiken können eine Rolle spielen, diese umfassen beispielsweise Modell- und Illiquiditätsrisiken (v.a. bei Privatkontrakten).

Wie diese Ausführungen erahnen lassen, erhöhen Investitionen in ILS die Komplexität im Anlageportfolio. So weist der ILS-Markt verschiedene Eigenheiten auf, welche sich deutlich von traditionellen Anlageklassen und anderen Risikofaktoren unterscheiden. Entsprechend sollten sich Anleger vor einer möglichen Investition in ILS gründlich über die Anlagekategorie informieren und gegebenenfalls das notwendige Verständnis mittels Ausbildungssequenzen aufbauen.

Da die Anlagekategorie ILS nur aktiv umgesetzt werden kann, besteht auch ein Managerselektionsrisiko. In der Vergangenheit gab es wiederholt grössere Verluste aufgrund der strategischen Ausrichtungen einzelner Fonds. Es ist empfehlenswert, gleichzeitig in mehrere Fonds zu investieren und so eine Managerdiversifikation vorzunehmen.

Zusammenfassung und Empfehlung

Das ILS-Marktumfeld ist aktuell (Ende 2023) nach wie vor sehr attraktiv. Dies hängt vor allem mit dem weiterhin erhöhten Prämienniveau und der höheren Verzinsung des jeweiligen Collaterals zusammen. Zudem gab es im aktuellen Jahr bis anhin keine signifikanten Schadensereignisse, welche die Rendite der Anlageklasse deutlich geschmälert hätten.

Aus unserer Sicht bietet es sich an, bei einer bevorstehenden ALM-Studie die Kategorie ILS zu prüfen und deren möglichen Einfluss (insbesondere das Diversifikationspotential) auf die strategischen Vermögensallokation zu evaluieren. ILS sollen primär als zusätzlicher Diversifikator und als Beimischung bzw. Portfolioergänzung verstanden werden. Generell sind Allokationen im Umfang von 3% bis 7% des Vermögensmixes üblich und sinnvoll.

Gleichzeitig erscheint es uns wichtig, dass die anlageklassenspezifischen Risiken sowie die Implikationen einer Beimischung im Portfolio evaluiert und verstanden werden. In Bezug auf die Umsetzung einer strategischen ILS-Allokation gilt es neben der Komplexität der Anlageklasse zudem auch Managerselektionsrisiken zu beachten.

Autoren

Download: Laden Sie den Artikel hier im PDF-Format herunter.

[1] Cat Bonds weisen in der Regel eine Laufzeit von rund 3 Jahren auf, bei Private ILS finden in der Regel jährliche Erneuerungen statt.

[2] Hurrican Ian im September 2022 liess den Swiss Re Cat Bond Index um -9.75% (in USD) einbrechen. Die Schäden wurden jedoch zu hoch eingeschätzt, sodass sich der Index bis Ende Jahr wieder erholte und für das gesamte Jahr mit -2.2% schloss.