Nachhaltigkeit ist heute kaum mehr aus dem Anlageprozess institutioneller Investoren wegzudenken. Insbesondere die Dekarbonisierung von Portfolios ist ein zentraler Diskussionspunkt.

Wir zeigen in dieser Kurzübersicht beispielhaft auf, wie Nachhaltigkeit in Aktienportfolios berücksichtigt werden kann und welche möglichen Implikationen dies auf die Portfoliozusammensetzung, Titelkonzentration und weitere Portfoliokenngrössen haben kann. Des Weiteren schildern wir zentrale Überlegungen, welche sich Anlageverantwortliche im Zusammenhang mit dem Thema ESG stellen sollten.

Je nach Grösse des Aktienportfolios stehen den Investoren verschiedene Optionen mit unterschiedlichen Handlungsmöglichkeiten offen. Für grössere Investoren ergeben sich im Bereich von Mandaten mit individuellen Anlagerestriktionen Möglichkeiten, die jeweiligen Nachhaltigkeitsvorstellungen konkret in den Aktienportfolien umzusetzen. Kleineren Investoren stehen derartige Optionen (insbesondere unter Berücksichtigung von Kostenüberlegungen) nicht in gleichem Umfang zur Verfügung, da hier die Investitionen üblicherweise kostengünstiger über Kollektivanlagen umgesetzt werden. Dies hat auch zur Folge, dass diese institutionellen Investoren sich eine Kollektivanlagelösung suchen müssen, die am ehesten ihren eigenen Nachhaltigkeitszielen entspricht. Eine vorgängige Diskussion mit den Anlageverantwortlichen bzw. Anlagegremien erscheint hier angebracht.

Für kleine Inverstoren könnte es beispielsweise zielführend sein, sich an bestehenden ESG-Indizes wie beispielsweise dem MSCI ESG Universal oder MSCI ESG Leaders anzulehnen. Diese ESG-Indizes wenden jeweils unterschiedliche Methoden (u.a. alternative Gewichtungen, Titelausschlüsse oder Best-in-Ansätze) an, um eine Verbesserung der jeweiligen ESG-Metriken zu erreichen. Die Selektion der Indexmitglieder der MSCI Nachhaltigkeitsindizes basiert auf MSCI ESG Research Daten. Die hier exemplarisch aufgeführten Indizes können den Ausgangspunkt für individuell ausgestaltete ESG-Umsetzungen bilden.

Die MSCI ESG Universal Indizes wenden ein alternatives Gewichtungsschema an, welches von der Gewichtung anhand der Marktkapitalisierung abweicht. Hierbei sollen Titel mit hohem ESG-Rating sowie Titel, welche die grössten Fortschritte in Bezug auf ihr ESG-Rating gemacht haben, übergewichtet werden. Zudem werden vereinzelte Ausschlüsse vorgenommen.

Die MSCI ESG Leaders Indizes wenden die Best-in-Class Methode an. Dabei werden pro Sektor nur diejenigen Titel in den Index aufgenommen, die innerhalb des jeweiligen Sektors über ein überdurchschnittliches ESG-Rating verfügen. Dem entsprechend werden pro Sektor maximal 50 Prozent der Firmen berücksichtigt. Als Folge sinkt bei diesem Nachhaltigkeitsindex die Titelzahl im Vergleich zum übergeordneten Index (Parent Index) deutlich.

Daneben gibt es eine Vielzahl von weiteren Nachhaltigkeitsindizes, welche sich beispielsweise auf die CO2-Reduktion fokussieren. Hier ist exemplarisch der MSCI World Climate Paris Aligned Index zu erwähnen, welcher einen kürzeren Live Track Record aufweist (seit 26.10.2020). Dieser Index soll die Exponierung gegenüber Klimarisiken und damit zusammenhängenden Transformationsrisiken reduzieren.

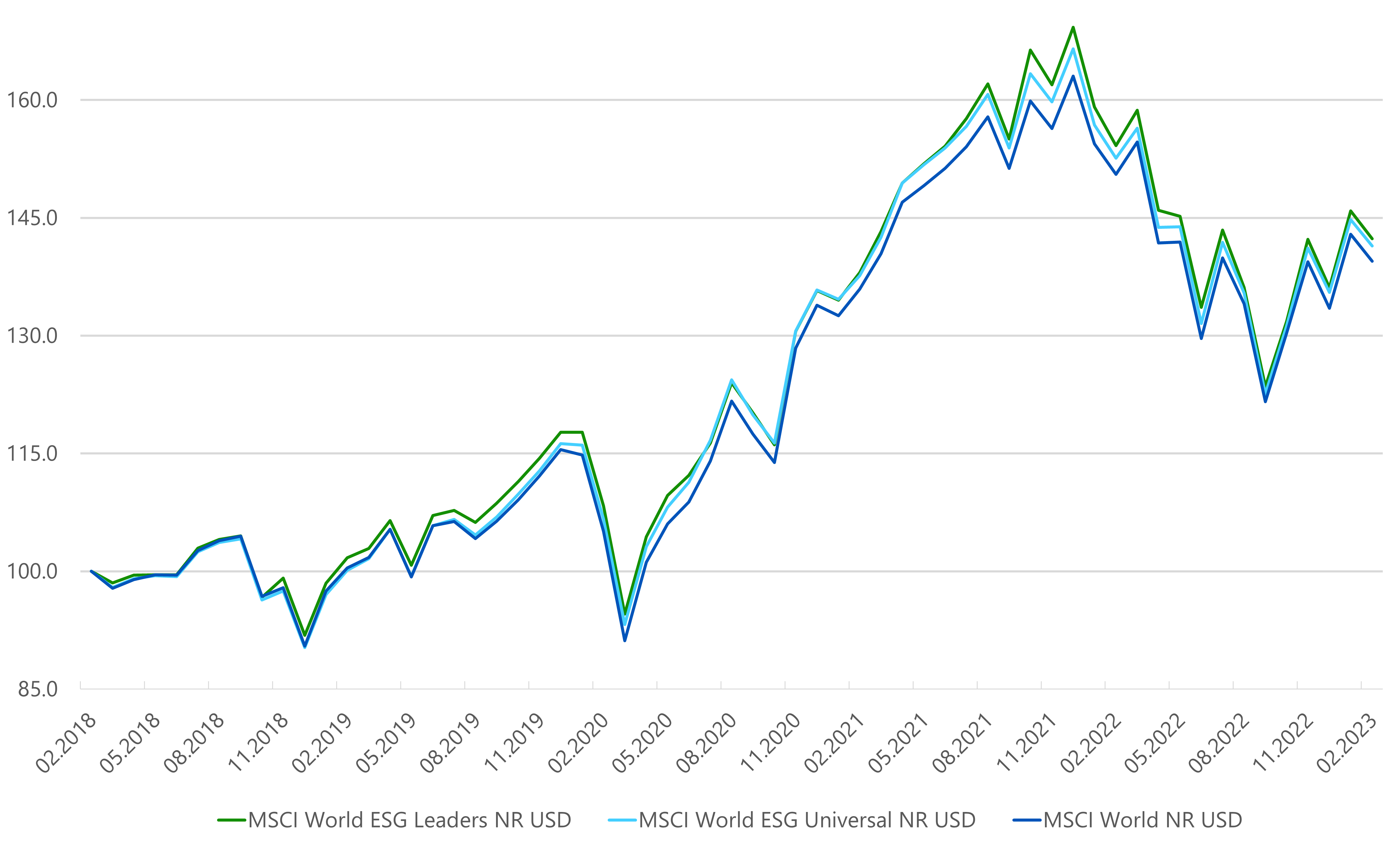

Welche Implikationen die Wahl eines Nachhaltigkeitsindizes haben kann, soll nachfolgend anhand der Indizes MSCI World, MSCI World ESG Universal und MSCI World ESG Leaders beispielhaft aufgezeigt werden.

Die Renditen der aufgeführten Indizes bewegen sich über drei und fünf Jahre in einem ähnlichen Bereich. Über fünf Jahre lagen die beiden ESG Indizes leicht vor dem Parent Index MSCI World, während über drei Jahre eine ähnliche bzw. leicht tiefere Rendite resultierte. Das Risiko gemessen an der Volatilität war vergleichbar. Aus der oben aufgeführten Tabelle wird auch ersichtlich, dass der Titelumschlag (Turnover) innerhalb des jeweiligen Nachhaltigkeitsindex deutlich zunimmt. So steigt der Turnover um den Faktor vier oder höher.

Durch den Einsatz von Best-In-Class Ansätzen sowie Ausschlüssen nimmt die Titelanzahl im Anlageuniversum ab. Beim MSCI World ESG Leaders und MSCI World Climate Paris Aligned beispielsweise reduziert sich die Titelanzahl von rund 1’510 auf rund 700 bzw. rund 650 Titel.

Die abweichenden Titel- und/oder Sektorgewichtungen tragen wesentlich zum Anstieg des Tracking Errors bei. So waren bei den hier behandelten Indizes über die letzten fünf Jahre Tracking Errors im Vergleich zum MSCI World zwischen 0.80% und 1.75% zu verzeichnen. Beim MSCI World Climate Paris Aligned Index war seit Lancierung (26.10.2020) ein Tracking Error im Vergleich zum übergeordneten Index von rund 2.2% zu beobachten.

Beim MSCI World ESG Universal Index nimmt die CO2-Intensität ungefähr um -10% ab, während beim MSCI World ESG Leaders Index eine Reduktion um etwa -30% erreicht wird. Beim MSCI World Climate Paris Aligned Index wird die CO2-Intensität ungefähr halbiert.

Zudem gilt zu beachten, dass beispielsweise durch die Lizenzierung von Indexdaten und den höheren Portfolio-Turnover gewisse Zusatzkosten auf den Investor zukommen können, dies insbesondere im Vergleich zu passiven Umsetzungen von breit abgestellten Marktindizes.

Investoren müssen eine Abwägung zwischen Einschränkung des Anlageuniversums, des Tracking Errors und der Nachhaltigkeitsbemühungen vornehmen. Ein Ausschluss von Energietiteln war beispielsweise 2022 sehr nachteilig, da der Energiesektor als einziger Sektor in diesem Anlagejahr eine positive Rendite erzielte. In anderen Jahren war ein Ausschluss hingegen vorteilhaft. Es ist zentral, dass sich institutionelle Investoren allfälliger Sektorabweichungen bewusst sind. Es gilt hier auch zu berücksichtigen, dass ein Ausschluss von Titeln aus dem Portfolio ESG-Kennzahlen zu verbessern vermag. Gleichzeitig geht damit aber auch das mit einer Aktie zusammenhängende Stimmrecht verloren und somit auch die Möglichkeit der Einflussnahme auf ein Unternehmen.

Diese Abwägungen sind jeweils von den Anlageverantwortlichen zu treffen und bedingen eine vorgängige Diskussion, damit ein einheitliches ESG-Verständnis erreicht werden kann. Die Diskussion sollte unter anderem folgende Fragen beinhalten: Was soll erreicht werden? Wie ist der jeweilige Nachhaltigkeits-Impact zu messen? Welchen Tracking Error will man in Kauf nehmen? Was sind die Kosten/Zusatzkosten, die entstehen?

Zusammenfassung

Die Komplexität der ESG-Thematik im Anlagekontext und deren Implikationen sollten nicht unterschätzt werden. Neben der Einschränkung des Anlageuniversums und möglicher Reduktion der Diversifikation, gilt es auch weitere Implikationen einer jeweiligen ESG-Implementierung zu berücksichtigen. Darunter fallen beispielsweise Sektorabweichungen (gewollt oder ungewollt), ESG-Impact, Tracking Error-Überlegungen und Implikationen für die Portfolioüberwachung (z.B. mittels ESG-Reporting). Damit sind neben der Berücksichtigung nachhaltiger Kennzahlen weiterhin auch die üblichen traditionellen Beurteilungskriterien und -kennzahlen zu beachten.

Autoren: Valentin Dietschweiler & Andreas Rothacher